Wie buche ich Bestände (z.B. Heizöl, Pellets, Holz)?

Folgend wird mit einem Beispiel beschrieben, wie Bestände gebucht werden können. Dies ist vor allem relevant, wenn das Heizmittel bevorratet wird.

Es werden drei Sachkonten benötigt:

- Anfangsbestand (Typ Abschluss)

- Aktueller Bestand (Typ Bestand)

- Verbrauch (Typ Ausgabe)

Die jeweiligen Typen der Sachkonten sind dabei wichtig. Die genaue Bezeichnung kann individuell gewählt werden.

Das Konto für den Anfangsbestand wird auch für die Buchung anderer Anfangsbestände genutzt.

In unserem Beispiel geht es um ein Objekt, welches mit Öl heizt.

Das Bestandskonto nennen wir daher "Heizölbestand".

Das Verbrauchskonto nennen wir einfach "Kosten für die Beheizung". Das Verbrauchskonto ist dasjenige, welches auch in der Jahresabrechnung aufgeführt wird.

-

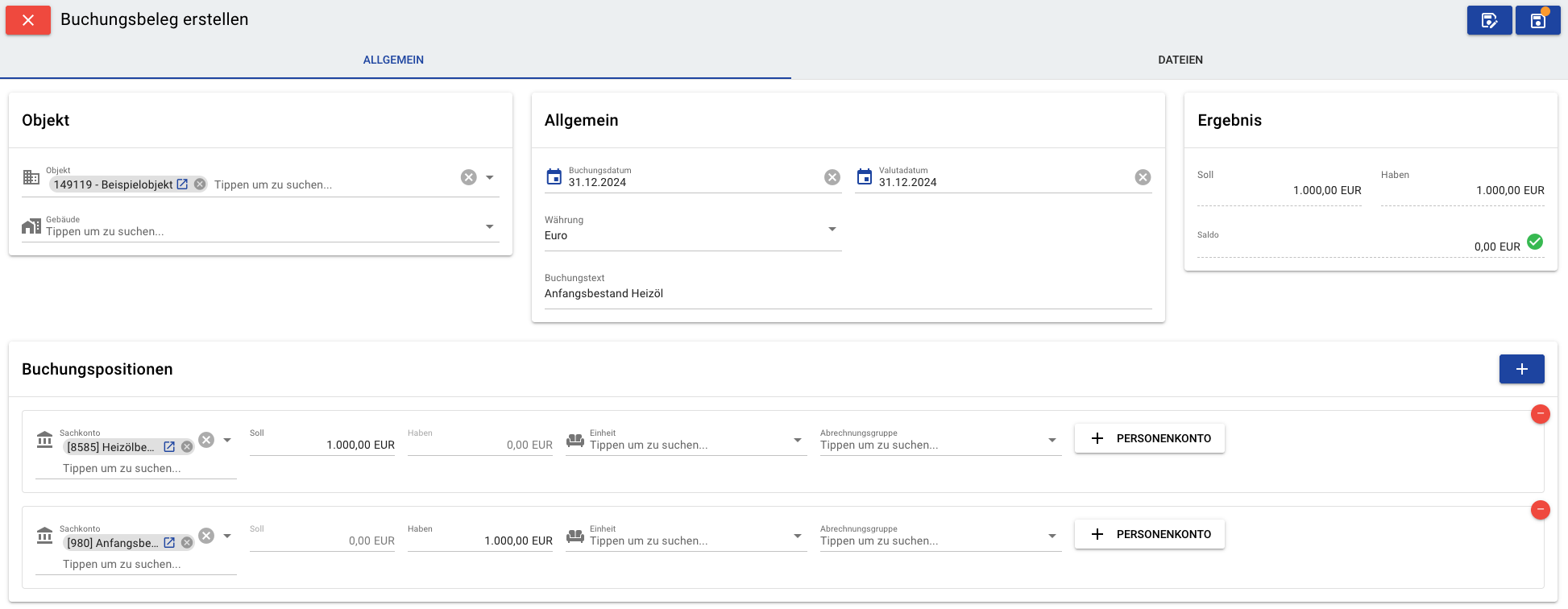

Zunächst wird ein manueller Buchungsbeleg erstellt, um den Heizölbestand erstmalig in easimo zu erfassen.

Die Buchung wird zum Ende des vorherigen Abrechnungsjahres erfasst.

In unserem Beispiel befindet sich noch Öl im Wert von 1000,00 Euro im Tank.

Der aktuelle Bestand (Typ Bestand) wird an den Anfangsbestand (Typ Abschluss) gebucht.

-

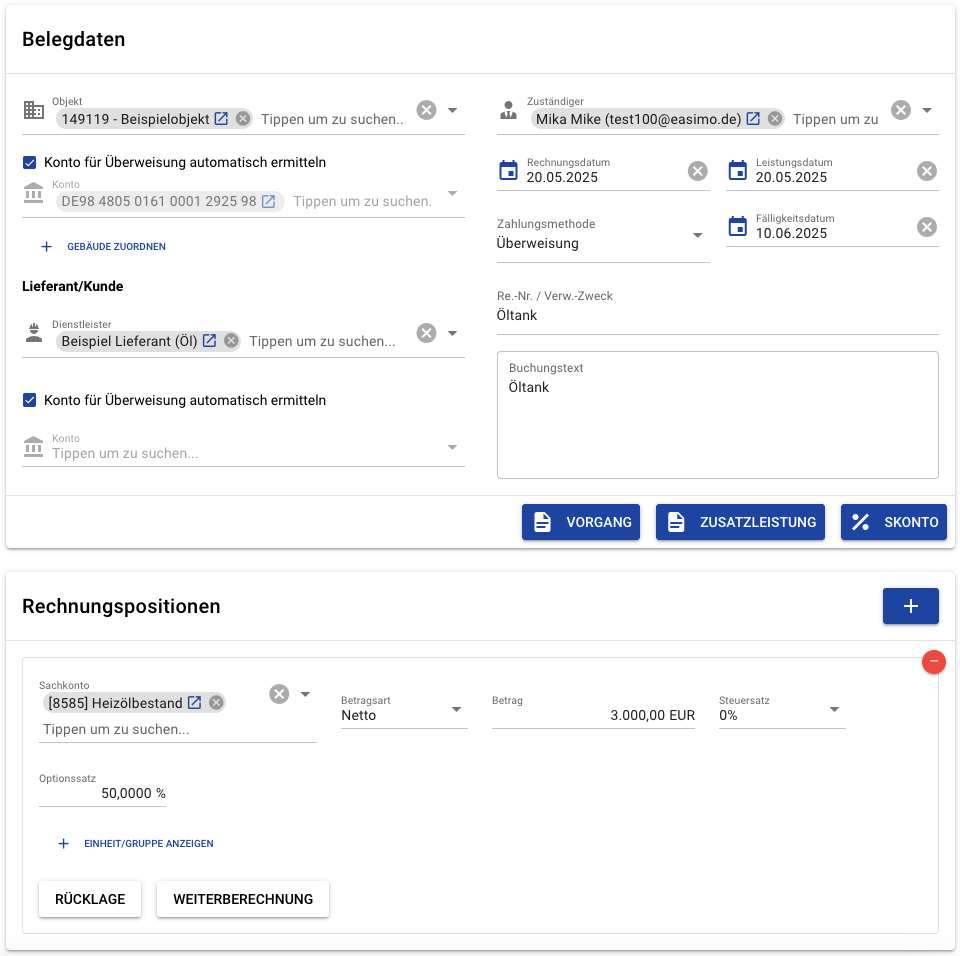

Wird nun unterjährig weiterhin Öl getankt, wird die Rechnung des Lieferanten entsprechend gebucht. In unserem Beispiel wurde Öl für 3000,00 Euro geliefert.

Der Betrag wird auf das Konto für den aktuellen Ölbestand (Typ Bestand) gebucht.

Nachdem diese Rechnung gebucht wurde, haben wir also einen Bestand von 4000,00 Euro (Bestand aus Vorjahr + Rechnung) in unserem Tank.

- Im Laufe des Jahres wird von dem Objekt nun Öl für 3500,00 Euro verbraucht.

Da bisher nur mit dem Bestandskonto gearbeitet wurde, die Jahresabrechnung aber das Ausgabekonto anzeigt, muss der Verbrauch also nun mit einem erneuten manuellen Buchungsbeleg umgebucht werden.

Diese Buchung findet zum Jahresende statt, um sicherzugehen, dass nach der Buchung kein weiterer Verbrauch anfällt.

Die Kosten der Beheizung (Typ Ausgabe) werden an den Heizölbestand (Typ Bestand) gebucht.

Gut zu wissen:

Wir haben in unserem Beispiel vereinfacht gerechnet.

Tatsächlich sollte vor der Buchung des Verbrauchs eine Wertermittlung des Restbestandes durchgeführt werden.

Wir empfehlen dabei, dass Sie eine Berechnung nach dem First In First Out Prinzip vornehmen, also ältere Bestände zuerst verbrauchen und den Wert des Bestandes entsprechend anhand der zu dem Zeitpunkt geleisteten Zahlungen ermitteln.

Nach diesen Buchungen werden 3500,00 Euro in der Jahresabrechnung berücksichtigt und 500,00 Euro befinden sich weiterhin auf dem Bestandskonto und werden in das nächste Jahr übernommen.

Eine erneute manuelle Buchung des Anfangsbestandes für das Folgejahr entfällt, weil nach unseren nun ausgeführten Buchungen der aktuelle Bestand bereits auf dem Bestandskonto gebucht ist.